在保险行业,保险代理公司和保险经纪公司是两种常见的保险中介机构,但它们在角色、服务对象和运作方式上存在显著差异。本文重点解释保险经纪公司及其核心特征,并简要对比保险代理公司。

保险经纪公司的定义与角色

保险经纪公司是指代表客户(即投保人或被保险人)的利益,独立、专业地选择保险产品和服务的中介机构。它不隶属于任何一家保险公司,而是从客户的需求出发,提供客观的咨询、风险评估、保险方案设计和协助理赔等服务。保险经纪公司的核心职责是保护客户的利益,帮助客户以最优条件获取合适的保险保障。

例如,当一家企业需要为员工购买团体健康保险时,保险经纪公司会分析多家保险公司的产品,比较价格、覆盖范围和条款,最终推荐最符合企业需求的方案。保险经纪公司还可能在理赔过程中协助客户与保险公司沟通,确保理赔顺利进行。

与保险代理公司的关键区别

保险代理公司与保险经纪公司的根本区别在于它们的代表对象和利益取向。

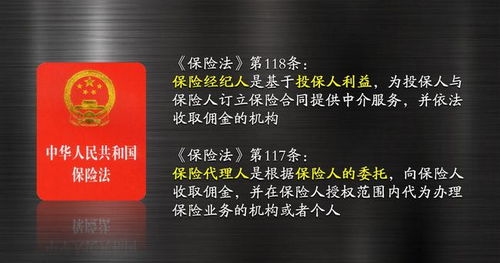

- 保险代理公司:通常代表一家或多家保险公司销售其产品,其职责是推广保险公司的产品并完成销售,收入主要来自保险公司支付的佣金。因此,代理公司的立场更偏向于保险公司,可能优先推荐特定公司的产品。

- 保险经纪公司:如上所述,它代表客户,以独立第三方的身份提供服务,收入同样来自佣金或咨询费,但其选择不受保险公司限制,强调中立性和客户导向。

在中国,根据《保险法》规定,保险经纪公司必须持有相关牌照,并承担更高的专业责任,包括因过错给客户造成损失时的赔偿责任。

保险经纪的优势与适用场景

保险经纪公司的优势在于其专业性和客观性。对于复杂或高价值的保险需求,如企业财产保险、责任保险或个人高端医疗保险,保险经纪能提供定制化方案,避免客户因信息不对称而选择不当产品。保险经纪在处理理赔纠纷时,能利用专业知识帮助客户维权。

保险代理公司和保险经纪公司都是保险市场的重要组成部分,但保险经纪更注重客户利益,提供独立咨询。投保人可根据自身需求选择适合的中介服务,以确保获得全面、公平的保险保障。